立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

Bambas项目去年第四季铜产量按季减少5%至9.73万吨,同比跌8%,但预计2026年第一季将有所改善。管理层预计,在稳定营运条件下,2026年铜产量目标可达40万吨,保守估计下限为38万吨,并预期未来数年可维持相近年产量水平。2026年C1成本指引为每磅1.2至1.4美元,若金银价格维持目前高位,成本有望进一步降低每磅0.2至0.3美元。

瑞银注意到近期市场关注其股息的可持续性。缺乏整幢物业交易及2025年农地转换项目,意味着恒地在2025年预测可能产生48亿港元的负自由现金流(派息后)。该行的情境分析显示,若股息潜在削减55%(至每股股息0.81港元),或可实现自由现金流收支平衡,且控股家族可能因相应减少股东贷款投入而获得更多现金。基于概率加权的每股股息(假设股息削减至0.81港元的概率为50%)1.3港元计算,该股目前对应股息率为4.3%,与长实集团(01113)相若,表明市场已部分反映此股息削减风险,进一步支持该行对风险回报趋于平衡的观点,同时该行维持恒基2025年预测每股股息1.8港元不变。

出品:新浪财经上市公司考虑院

作家:光心

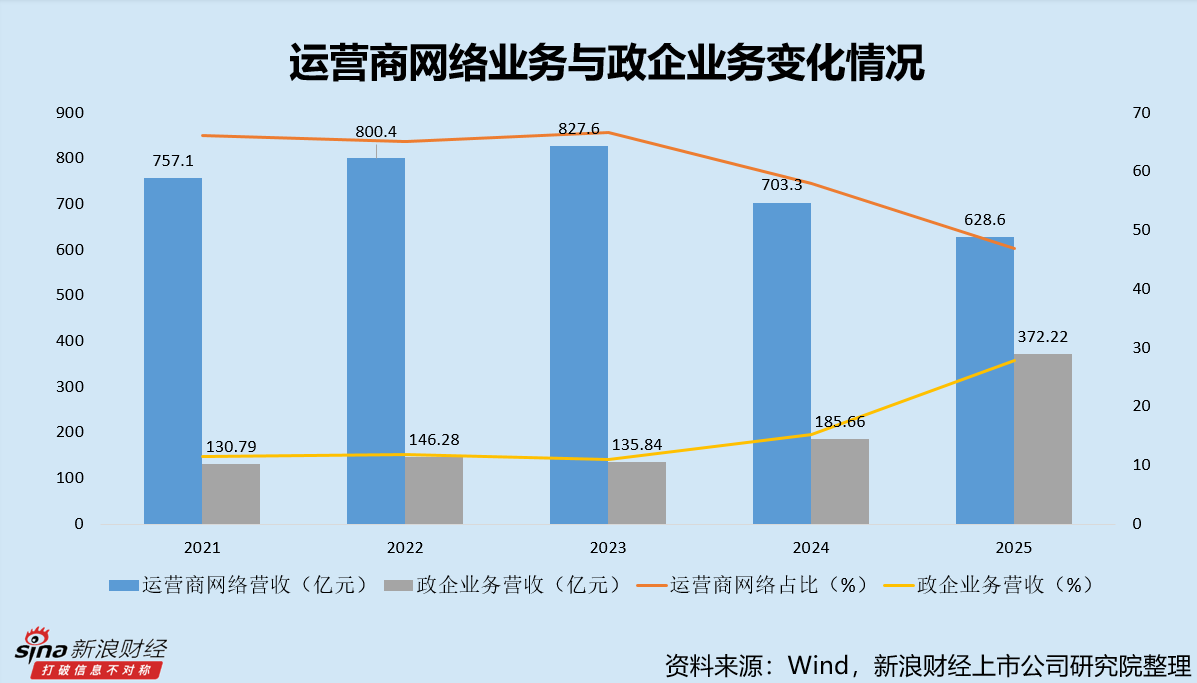

2025年3月6日,中兴通讯发布2025年年度讲述,讲述期内驱散营收1338.95亿元,同比增长10.38%,录得历史新高。而公司同期归母净利润却不增反降,为56.18亿元,同比下降33.32%。

增收不增利的背后是业务结构的搬动。连年公司高毛利的运营商辘集业务捏续萎缩,而政企业务快速放量,这一方面使公司盈利才调捏续松开,毛利率由40%以上跌至30%,另一方面也使应收账款、存货高企,占用多半资金,账面现款快速花消。

为得志现款需求,中兴通讯连年积极发债,冒昧债券两年增长78.10亿元。而与此同期,中兴通讯却又将多半资金用于答理,财务投资类金钱占总金钱的比例超两成。

和兴网配资而在分成方面,中兴通讯仍坚捏肃肃策略,2025年拟向鞭策派发现款红利19.66亿元,对应35%分成率,与2023年、2024年捏平。

低毛利政企业务运转功绩高增 业务结构变化影响盈利质料与流动性

公司连年当作盈利复古的运营商辘集业务捏续萎缩,而政企业务则呈现出爆发式增长态势,这一特征径直运转了2025年的功绩成长,但与此同期,低毛利业务的占比升迁也导致了盈利才调的断崖式着落。

2024年、2025年,公司运营商辘集业务营收辩别为703.27亿元、628.57亿元,辩别同比下降15.02%、10.62%,已相连两年萎缩。而同期政企业务营收辩别为185.66亿元、372.22亿元,辩别同比增长36.68%、100.49%,2025年驱散翻倍。

关系词,政企业务的毛利率仅有10.97%,较运营商辘集业务的48.09%水平有较大差距。2025年,政企业务的营收占比已由早年的10%傍边升迁至27.80%,炒股配资公司而运营商辘集业务由早年的超65%水平骤降至46.94%,高毛利业务的占比已跌破五成,这给公司盈利带来不小的冲击。

2023年到2025年,公司毛利率由41.53%下降至30.25%,净利率由7.44%下降至4.16%。

另一方面,中兴通讯当作信息与通讯时刻处分决策提供商,其“采购-集成”的运作款式不仅酿成多半存货,其与下贱电信运营商、政企客户等强议价主体对接,也酿成了多半的应收账款,酿成高大的资金占用。

死心2025年末,公司应收账款规模为216.70亿元,这一数值约是畴昔归母净利润的四倍。此外,公司存货也由上年同期的412.58亿元增长至470.17亿元,一年增长近60亿元,增幅高达13.96%。

上述科倡导高大资金占用吞并了斟酌行为现款流,中兴通讯货币资金规模大幅下降,其广义货币(货币资金+交往性金融金钱)由2023年的786.96亿元花消至2025年的511.47亿元。

一边发债一边大额答理 研发进入与东谈主员均有所削减

为得志公司运营的资金需求,中兴通讯积极加杠杆,非流动欠债由2023年的495.96亿元升迁至2025年的601.17亿元,其增长主要依赖公司发债,时分冒昧债券科目增长78.10亿元。

而受到市集诟病的是,公司在现款流承压、债务攀升的情形下,却将多半资金用于答理。死心2025年末,公司账面交往性金融金钱173.96亿元;债权投资310.81亿元,其中期限超一年的大额存单为308.8亿元;一年内到期的非流动金钱为5.1亿元,且这部分也均为债权投资。

综总狡计,上述财务投资类金钱总金额高达489.87亿元,占公司总金钱的比例高达22.5%。

2025年财报发布同日,中兴通讯还抛出2026年度拟使用自有资金进行托福答理的公告,快活公司及子公司使用自有资金进行托福答理,额度不跨越400亿元东谈主民币。

与此同期,中兴通讯却在研发进入方面捏续进行成本规定。

2023年到2025年,公司研发进入辩别为267.83亿元、255.09亿元、244.75亿元,其占交易收入的比例辩别为21.56%、21.03%、18.28%,金额与占比均有所萎缩。

同期,2023年到2025年时分,公司进行了较大规模的东谈主员撤回,职工总东谈主数由72093东谈主下降至65095东谈主,其中研发东谈主员数量由35393东谈主下降至31589东谈主,研发东谈主员占比保捏在49%傍边。

在业务承受短期压力之下,对东谈主员进行结构疏通,将资金投向中枢岗亭与业务,以保险中枢竞争力,其实是贤达之举。而从财务方针来看,中兴的进入产出比还未呈现出显贵优化的迹象。

从财报来看,2025年,中兴通讯的进入成本申报率(ROIC)仅为3.58%,低于近十年中位数6.1%。净斟酌金钱收益率从2023年的25.9%骤降至2025年的14%。这些数据标明,公司刻下的成本设置成果或还有较大的升迁空间。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:公司不雅察牛管家配资

港陆证券涌融资本利好优配天元优配久联优配中航资本提示:文章来自网络,不代表本站观点。