立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开端:证券之星

日前,瑞立科密(001285.SZ)因向中枢时间东说念主员收购武汉科德斯少数股权一事收到来回所问询函,公司需就主义财务景色、评估作价合感性等问题进行评释。

证券之星庄重到,在具备现款支付智力的情况下,瑞立科密接受刊行股份这一更为复杂的花式完成收购,此举令市集蒙胧。溢价收购的背后,主义公司事迹成色不及,超九成收入来自上市公司偏激子公司。不仅如斯,这次收购对上市公司本人事迹增量有限。在这一布景下,本次收购的必要性及来回背后是否波及未流露的利益安排,成为监管颐养的重心。

01. 深绑上市公司,主义九成收入来自关连方

公开贵寓涌现,瑞立科密专注于生动车主动安全规模,公司主买卖务涵盖生动车主动安全系统和铝合金精密压铸件的研发、坐褥、销售实时间职业。

据刊行股份购买钞票暨关连来回发达书(草案)涌现,公司拟以刊行股份的花式收购程毅合手有的武汉瑞立科德斯汽车电子有限包袱公司(以下简称“武汉科德斯”)16%股权,来回价钱为1600万元。

据悉,武汉科德斯主要从事ABS、ESC、EPB等电戒指动系统软硬件诞生实时间职业,并围绕智能线控底盘的环节时间进行前沿布局。瑞立科密以为这次来回成心于闲隙时间上风、优化资源树立,并对改日业务发展酿成复旧。

本次来回前,瑞立科密已合手有主义公司84%股权。早在2021年,公司以3948万元的价钱,从控股鼓舞瑞立集团手中收购武汉科德斯84%股权。彼时,主义公司估值为4700万元。

时隔四年,瑞立科密再度脱手收购剩余16%股权。来回完成后,瑞立科密将杀青对武汉科德斯100%控股。凭据最新的评估发达,以2025年9月30日为基准日,武汉科德斯的账面价值为4091.34万元,主义公司估值达1.01亿元,较上次估值增长约114.89%,评估升值率达146.86%。

证券之星庄重到,在估值大幅增长的同期,主义公司的事迹成色不及。

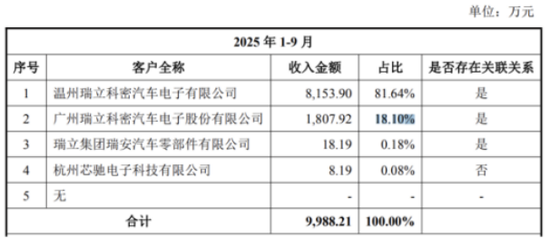

2023年、2024年及2025年前三个季度,武汉科德斯收入区别为1.03亿元、1.52亿元、9988.21万元;净利润区别为561.45万元、1905.69万元、865.25万元。

启盈优配武汉科德斯事迹增长的背后,是其对瑞立科密体系内客户的高度依赖。草案涌现,瑞立科密偏激全资子公司温州科密,长期占据武汉科德斯前两大客户的位置,撑起了主义公司超九成的收入。其中,2025年前三季度,武汉科德斯来自这两家关连方的收入高达9961.82万元,占当期买卖收入的比例高达99.74%。

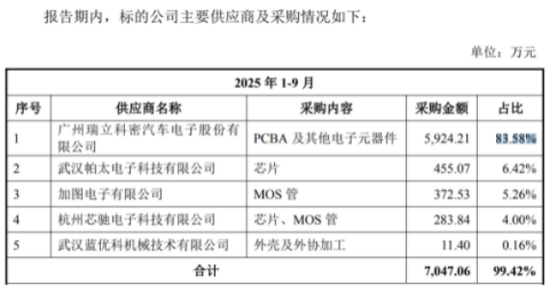

同期,瑞立科密如故武汉科德斯的第一大供应商。2023年、2024年及2025年前三季度,中航资本武汉科德斯对瑞立科密的采购金额占比区别为76.89%、83.92%、83.58%,占比长期高妙七成。在这一布景下,主义公司零丁性存疑。

此外,逝世2025年9月末,主义公司应收账款账面价值为4671.42万元,占期末总钞票的比例达69.75%,主要欠款方为瑞立科密偏激全资子公司温州科密,且有关应收账款未计提坏账准备。

对此,来回所条款公司评释主义公司对关连方应收账款未计提坏账准备的依据和原因,是否存在阁下关连来回不计提或少计提应收账款坏账准备情形。

02. 职工变鼓舞,收购必要性存疑

证券之星庄重到,瑞立科密这次收购的支付花式激励市集颐养。

本次来回敌手程毅为瑞立科密的中枢时间东说念主员。草案涌现,公司拟向程毅定向刊行34.78万股公司股票,刊行价46元/股,占本次刊行股份购买钞票完成后上市公司总股本的比例为0.19%。以公司停牌前58.84元/股的价钱筹备,刊行价钱折价约22%。

需要指出的是,瑞立科密于2025年9月30日在深圳证券来回所上市,公司IPO共募资19.04亿元,其中超募2.34亿元。在具备现款支付智力的情况下,公司聘任以更复杂的定增门径进行收购,此举激励市集计算。

在问询函中,来回所也条款公司评释分阶段收购主义钞票的原因以及本次收购时点聘任的主要辩论,是否存在其他应流露未流露的利益安排。

从瑞立科密本人的事迹来看,这次收购带来的事迹增量也相称有限。2025年前三季度,瑞立科密买卖收入为16.68亿元,净利润为2.37亿元。以合手股100%筹备,武汉科德斯占公司同期营收比例不及6%,净利润占比不及4%。

在这一布景下,瑞立科密本次收购的必要性受到质疑。尤其是在已杀青对主义公司齐备戒指的情况下,仍聘任收购剩余少数股权的动机,也成为来回所问询的另一颐养重心。

证券之星庄重到,比年来,瑞立科密事迹增长并不踏实。受气压电戒指动系统产物收入减少、买卖资本实时候用度增多等要素影响,公司在2022年出现谋利双降的情况,归母净利润更是惨遭“腰斩”。2023年以来,公司事迹虽有所改善,但其事迹增长背后尚存隐忧。

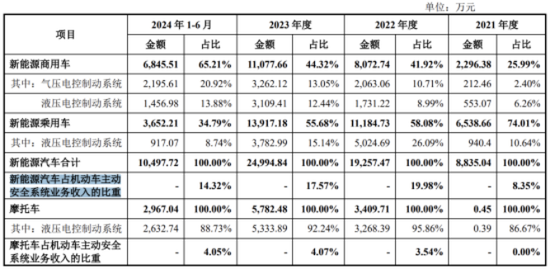

从收入结构来看,生动车主动安全系统业务为公司的营收主力军,该业务长期为公司孝敬了超七成的收入。值得庄重的是,公司的主动安全系统业务以应用于商用车的气压电戒指动系统产物为主,这意味着其事迹与国内商用车销量高度有关。

中汽协数据涌现,2025年,国内商用车市集走出调遣期,全年销量达到429.6万辆,在阅历2024年的下滑后,销量重回400万辆以上。与此同期,市集中构正发生明显变化,新动力商用车的浸透率快速擢升。

尽管公司正在合手续迷惑新动力乘用车、摩托车规模的客户,但公司来悔转变力商用车规模的收入占比拟小。公开数据涌现,新动力汽车占生动车主动安全系统业务收入的比重不及20%。

在外界看来,面对新动力商用车市集的快速发展以及存量市集竞争的日益强烈,公司改日的业务增漫空间或将靠近一定制约。(本文首发证券之星,作家|李若菡)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜 佳永配资

证配所配资广源优配名鼎配资闻喜策略启盈优配中航资本提示:文章来自网络,不代表本站观点。