立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国是全球最大的大宗商品进口国,但目前全球大宗商品基准价格的定价权仍集中在伦敦、新加坡、纽约等国际金融中心。中国方面希望进一步增强自身对大宗商品价格的影响力,而此次开放举措也与提升人民币国际吸引力的目标相辅相成。

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

起头: 买卖文化 新期间网

2024年8月21日,天辰生物医药(苏州)股份有限公司认真向港交所递交上市央求,拟依18A章端正赴港股上市,由国金证券(香港)担任保荐东谈主。该公司是一家专注于本人免疫和炎症畛域抗体药物的临床阶段生物制药企业,当今尚未达成家具买卖化。在当年的两年半中,天辰生物累计示寂达到3.27亿元,且示寂范围握续扩大。这些资金主要参加于研发递次,同期研发开销占示寂比例永恒跳跃70%,体现出公司高度依赖研发推动家具管线进展、以时期冲破相通耐久价值的典型生物科技企业运营方式。

自2020年建立以来,天辰生物在短短五年内通过密集的成本运作达成了估值从数亿元飞速增长至跳跃20亿元。尤其在递交上市央求前的一年时天职,公司加速完成了B2轮、B3轮及C轮融资,推动其估值从13.12亿元快速攀升至20.08亿元。这种递表前突击融资的作念法激发市集一定关切,部分投资者在短期内经常入股是否存在配合抬升估值的嫌疑,或波及潜在利益安排,已成为业内等闲关切的焦点。

在公司处分方面,现年89岁的聚集创举东谈主孙某超博士自2020年起担任公司董事,并于2025年8月调任为扩充董事,负责监察集团举座研发策略。孙某超具备深厚的行业教悔,曾耐久在好意思国Tanox公司及多家国度机构实验室从事研发与治理责任。尽管其专科配景获取认同,乐龄任职的情况仍激发外界对公司治理层年纪结构、时期传承与东谈主才梯队褂讪性的关切。

两年半“烧掉”3.27亿!研发用度占示寂额70%以上

天辰生物是一家处于临床阶段的生物制药公司,专注于本人免疫性疾病和炎症畛域的抗体药物研发。终端当今,公司尚未有任何家具进入买卖化阶段,因此在往绩纪录期间并未产生任何营业收入,也天然莫得营业成本。其生涯和运营完全依赖于股权融资带来的资金撑握。

财务数据剖析,天辰生物在2023年、2024年及2025年上半年分离录得示寂约9577.8万元、1.37亿元和9420.8万元,示寂幅度呈扩大趋势,两年半狡计示寂3.27亿元。仔细分析其开销结构不错发现,研发成本是所有这个词的主导要素,同期研发开销分离达到7391.3万元、9808.1万元和6729.1万元,研发成本占示寂总和的比例分离为77.17%、71.42%、71.43%。这种财务特征适应生物科技初创企业的广泛方式——将绝大多量资源参加到家具管线的鼓励中,通过科学的冲破和临床进展来创造翌日价值。

与此同期,天辰生物筹办活动所用现款流量净额相似为负,且范围尽头,同期分离为-6086.5万元、-1.04亿元和-4767.3万元。招股书中明确预警,跟着研发参加的加大和翌日为买卖化作念准备而加强销售及营销活动,公司展望将不息录得示寂,且示寂额可能会进一步增多。这种财务情状顺利反应了生物医药行业“烧钱”的骨子,也突显了其选拔此时IPO融资的本质必要性。

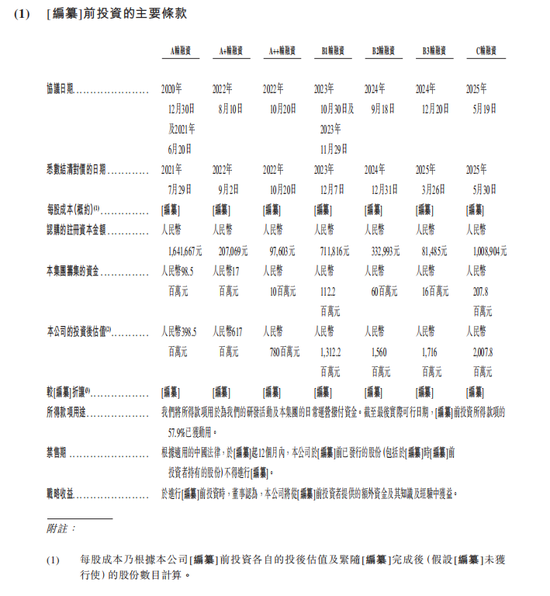

递表前突击融资,估值5年狂飙至20亿

自2020年建立以来,天辰生物在成本市集上握续获取关切,通过多轮融资渐渐推动企业估值攀升。2020年,公司收效完成A轮融资,广州股票配资募资9850万元,投后估值达3.99亿元;2022年8月,公司再获A+轮融资1700万元,估值升至6.17亿元;仅两个月后,又完成A++轮融资1000万元,估值进一步晋升至7.8亿元。

步入2023年,天辰生物完成B1轮融资,融资金额为1.12亿元,推动估值冲破13.12亿元。尤其公司在递交上市央求前,融资节拍进一步加速:2024年9月完成B2轮融资6000万元,估值增至15.6亿元;同庚12月再度完成B3轮融资1600万元,估值达17.16亿元;直至2025年5月完成C轮融资2.08亿元,估值攀升至20.08亿元,创下新高。

这种递表前密集融资的方式引东谈主关切,投资机构突击入股是否有配合抬升估值之嫌?是否存在潜在利益安排?

创举东谈主89岁乐龄任扩充董事,涉常识产权纠纷

在公司处分方面,天辰生物的一位很是董事——89岁乐龄的孙某超博士也引起了市集关切。算作公司的聚集创举东谈主兼扩充董事,孙某超自2020年公司建立起就担任董事,并于2025年8月调任为扩充董事,主要负责监察集团的举座研发策略。孙某超的行状资格颇为亮眼:在1987年1月至2000年10月期间,孙某超于好意思国生物科技公司TanoxInc.的杂交瘤研发部门担任助理总监。在加入Tanox之前,孙某超还曾在好意思国的多家国度机构实验室及大学任职,耐久从事人命科学畛域的研发责任。

然则,89岁的乐龄也不行幸免地激发外界对于公司治理层年纪结构和翌日传承想象的疑问。天然科学理智不受年纪法则,但投资者仍会关切公司是否也曾建筑了齐全的时期团队和东谈主才梯队,以确保研发责任的握续性和褂讪性。

此外,天辰生物还波及一桩时期托付开辟公约纠纷案件。凭证天眼查剖析的开庭公告,该案件于2023年至2024年间开庭审理。

供应链聚集且握续攀升

星速优配天辰生物的家具管线高度聚焦于两个中枢家具——LP-003和LP-005,其中LP-003是当今进展最快的神志,正处于在中国开展过敏性鼻炎适合症的III期临床磨练阶段,并积极为提交生物成品许可央求(BLA)作念准备。凭证公司想象,将于2026年第三季度或更早向国度药品监督治理局(NMPA)建议BLA央求。这意味着即便一切成功,该家具最早也要到2027年才有可能获批上市。除此除外,LP-003和LP-005在其他适合症上的开辟仍多处于I期或II期临床,距离达成买卖化仍有较长距离。

这么的家具布局决定了天辰生物翌日的营业收入实在完全依赖于这两个中枢家具的收效开辟及最终市集发扬。不管是任一家具在临床磨练中出现失败或历程延伸,在审批圭臬中际遇隔断,如故上市后因市集竞争利弊而销售不足预期,王人可能对公司的业务运营以致生涯智商酿成要紧冲击。这也反应出宽绰依赖单一或少数中枢家具的生物科技企业所共同濒临的战术风险——某种真谛上,这是一种科学与买卖上的“作死马医”。

在运营层面,天辰生物的供应链结构呈现收敛聚集态势。从2023年至2025年上半年,公司对前五大供应商的采购额占其总采购额的比例分离为48.58%、51.65%和57.93%,剖析出供应链聚集度逐年上涨的趋势。尽管公司在推敲文献中默示这一比例“未被视为权贵偏高”,但跳跃一半的采购来自于五大供应商,仍潜伏不行苛刻的风险。原材料及研刊行状的供应褂讪性、价钱波动以及质料收敛等问题,对于天辰这类仍处于初创阶段、高度依赖外部相助的生物科技企业而言尤为要道。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:周守来 杨帆配资

诚多网配资启盈优配恒正网配资凯狮优配富腾优配中航资本提示:文章来自网络,不代表本站观点。