立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

第一条 为了维护人民币信誉,保护国家财产安全和人民币持有人的合法权益,确保人民币正常流通,根据《中华人民共和国中国人民银行法》和《中华人民共和国人民币管理条例》,制定本办法。

三体宇宙始终珍视每一份源于热爱的创作。围绕《三体》世界观与精神内核展开的二次创作,是原著生命力的重要体现。我们一贯鼓励基于对原著的尊重、以热爱为出发点的创作探索,也希望相关创作在尊重原著与版权的前提下进行。

登录新浪财经APP 搜索【信披】稽查更多考评等第

起原:燕梳师院

3月18日,纳斯达克上市的保障科技龙头元保科技(NASDAQ:YB)交出了一份分化的收成单。

优配网2025年营收43.73亿元,同比增33.1%、净利润13.08亿元,同比大增51%、新保单量冲破3066万份的亮眼事迹。

一边是事迹高增的同期,公司研发参预同比增长58%,构建了200万+保障医疗常识条办法“向量常识库”,并部署了超4900个AI模子落地,还自主研发保障参谋人Agent,能基于用户健康情景、家庭结构及保障诉求作念互异化分析,给出致密化的保障树立决议。

似乎元保的“科技”属性成为其事迹增长引擎。

另一边,销售与营销用度占总运营用度比重达73%,意味着其“科技”的叙事也只是靠流量来启动。

同期,上千条破钞者投诉 【下载黑猫投诉客户端】也刺破了这份“科技光环”下的泡沫,尽管元保在时候布局上看似全面,但这些投诉碰巧指向了一个关键问题:其AI时候是否的真实现了“以用户为中心”的赋能,如故只是停留在看法层面的包装?

事迹狂飙

AI是引擎,如故滤镜?

2025年的财报,元保用“量增质优”四个字,狠狠刷了一波存在感,营收、利润、现款流等中枢方针全线飘红。

从财务基本面来看,元保的增长兼具边界膨胀与盈利大幅进步。

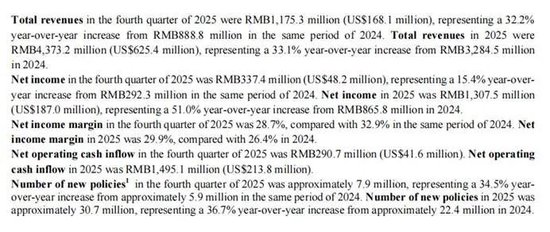

各项财务数据/图源:公司财报

各项财务数据/图源:公司财报

2025年,元保实现营收43.73亿元,同比增长33.1%,且季度增长肃肃,第四季度单季营收11.75亿元,同比增长32.2%。

利润阐扬更为拉风,13.08亿元的净利润,同比飙升51.0%,远超营收增速,带动净利润率从2024年的26.4%跃升至29.9%。

同期,铁心2025年末,公司手合手现款及等价物、如期入款等总共40.4亿元,全年策动性净现款流14.95亿元。投资收益更是从前年的640万元猛增至4520万元,增幅突出6倍。

从业务结构看,元保的“科技+保障”逻辑正在完了。元保科技的收入结构分为保障分销做事、系统做事与其他业务三大板块。

各项业务收入/图源:公司财报

各项业务收入/图源:公司财报

其中,系统做事全年收入29.23亿元,同比增长33.2%,占总营收近七成,是填塞的主力。

保障分销做事全年收入14.468亿元,同比增长33.8%,占总营收的32.56%。全年新保单3066万份,同比增长36.7%,增速高于营收增速。

而“其他业务”收入只是360万元,同比骤降60.4%,简直不错忽略不计,元保的聚焦旅途,仍是了了可见。

超千条投诉,光鲜财报下的“暗疮”

然则,亮眼的数字除外,元保的另一面也相同真实。

铁心2026年3月20日,黑猫投诉平台上,元保的累计投诉已达1218条。“自动扣款”、“误导老东谈主”、“退保难”成为高频关键词。这些来私用户的声息,正成为其高速增长中最刺眼的“硬伤”。

图源:黑猫投诉平台

图源:黑猫投诉平台

从销售端的请示式营销,到合规治理的系统性缺位,再到用户职权保护的后置处理,元保的合规风险,并非偶发操作不实,而更像是相连销售、运营、做事全链条的“结构性误差”。

销售端,号称合规风险的“重灾地”,违章问题由来已久。

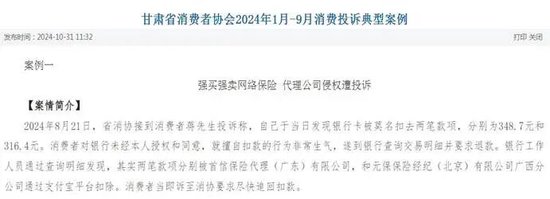

2022年,其全资子公司元保保障经纪就因未按端正开展互联网保障业务,被陕西银保监局警告并罚金1万元。2024年,配合机构又因私行扣款被甘肃省消协点名通报。

在投保进程中,深圳股票配资自动续费、免密支付往往被默许勾选,且缺少了了的二次阐述;真实保费结构被刻意荫藏,健康奉告方法过度简化。大宗用户在并未充分了解契约内容、扣费司法、退保条目的情况下,就完成了投保。

图源:甘肃省商场监督治理局网站

图源:甘肃省商场监督治理局网站

理赔端,则呈现出“双重尺度”。元保理赔年报骄气,其医疗险最快了案仅3.4分钟,但这更多只是适用于尺度体、马虎案情。

黑猫投诉中,有用户反应复杂案原理赔时,职责主谈主员魄力推诿、进程繁琐,这种“马虎案件快赔,复杂案件轻茂”的双重尺度,绝对击穿了用户对其理赔做事的信任。

当作保障中介,元保本愉快担产物筛选、信息表现、纠纷和洽的中枢职守,但试验运营中却堕入“重获客、轻做事,重滚动、轻售后”的怪圈。

面对用户的投诉与维权,多以拖延、糊涂、简便退款草草应付,将用户职权抛之脑后,让合规误差成为增长路上难以越过的“硬伤”。

中央财经大学中国精算科技实验室主任陈辉继承采访时暗意,此类发放并非个例,而是互联网保障在快速膨胀过程中透露出来的结构性矛盾。当收尾被极致放大、当“获客滚动”成为压倒一切的KPI,时候做事于东谈主的初志便悄然发生了变形。

流量狂欢背后,增长泡沫渐显

元保的高增长,内容是“流量投放—保费滚动—佣金变现”的轮回。在互联网流量红利见顶、行业产物同质化加重确当下,这种阵势的韧性正靠近前所未有的西宾。

要是连系规风险是元保增长的“外部硬伤”,那么流量依赖、产物结构等问题,等于其长期发展的“里面隐忧”,看似光鲜的AI保障传奇,底层早已潜伏了增长泡沫。

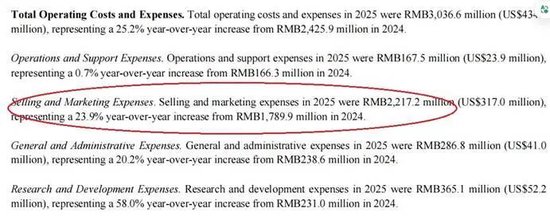

元保的增长叙事背后,荫藏着对流量投放的深度依赖。2025年公司销售与营销用度达22.17亿元,占总运营用度的73%,公司招股书曾表现,2024年营销用度占比为77.5%,同比略有下落,但仍处于高位。

比拟之下,2025年元保的研发用度为3.65亿元,自然同比增长58%,但在总成本中的占比仅为12.02%。这种“重营销、轻研发”的成本结构,与其标榜的“科技公司”身份变成显著反差。

AI时候确乎在一定进度上进步了滚动收尾,但归根结底,元保的交易阵势仍是典型的流量中介,通过投放的大皆流量取得用户,将用户流量滚动为保障销售佣金,而以营销启动营收能否产生了长期沉稳的业务增长,仍需进一步不雅察。

用度结构/图源:公司财报

用度结构/图源:公司财报

更关键的是,公司缺少自主获客与用户运营能力,流量渠谈的议价权紧紧掌合手在他东谈主手中,一朝渠谈战略调遣、流量成本高涨,营收与利润将径直承压,增长逻辑随时靠近垮塌。

在产物结构上,元保简直完全依赖短期险来启动业务增长。

招股书骄气,元保的保障产物中,99%以上为短期险,这种产物“短平快”的特色,契合了互联网保障流量滚动逻辑,即低保费、低门槛、决策周期短,

但短期险的自然舛误相同显著,用户粘性低、复购率不沉稳、长期留存贫困。为了督察业务增长,元保必须无间参预大皆营销用度取得新用户。

2024年、2025元保单客获客成本大要在80元/单、75元/单,而短期险较低的佣金率,使得单客利润空间有限,这就堕入“以高参预换利润”的轮回。

更深层的问题在于,短期险用户能否灵验滚动为长期保障破钞者。公司招股书曾表现,2022年、2023年两年,元保平台活跃用户的留存率仅有11.3%和27.6%。

如安在成本的增长渴求与用户的信任底线之间找到均衡,如安在AI的收尾传奇与保障的诚信内容之间达成妥协,不仅是元保,而是统统互联网保障行业需要措置的问题。

因为,在AI不再是稀缺能力时,用户的信任大约才是的确的护城河。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:曹睿潼 富祥配资

华泰优配联丰优配盈为国际博星优配涌融资本中航资本提示:文章来自网络,不代表本站观点。