立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

上市申请材料显示,爱芯元智是人工智能(AI)推理系统芯片(SoC)的供应商,专注为边缘计算与终端设备AI应用打造高性能感知与计算平台。公司致力于构建先进的AI计算基础设施,推动人工智能普及化。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起原:郭磊宏不雅茶座

广发证券首席经济学家 郭磊

摘录

长宏网配资第一,3月制造业PMI为50.4,环比上行1.4个点。咱们调理这一推崇基本安妥季节性。本年春节假期起于2月15日,春节漫衍相似的2015年(2月18日)、2018年(2月15日)、2024年(2月10日),3月PMI环比诀别为0.2、1.2、1.7个点,其中2015年稀奇是因为2月初降准 举高了动作基数的2月PMI;2018和2024年幅度则和本年大约十分。

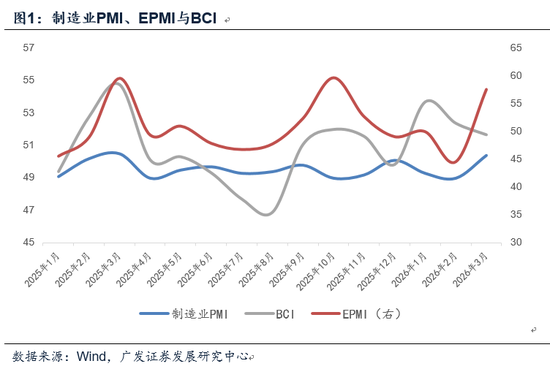

第二,为止当今出来的三大软方针来看,EPMI的3月相对走势最强,线路新兴产业全体仍有更高的景气度;PMI环比中等幅度改善;BCI因为在方针假想上包含同比,重叠小企业可能受资本和供应链波动影响相对更大,是以较1-2月略有回踩,但高于客岁11-12月。本年经济开局景气度尚可,在周度阐述《应该何如渡过“贝叶斯订价”的阶段》中,咱们指出高频模子瞻望一季度骨子GDP、模式GDP同比诀别为5.07%、5.47%。

第三,PMI的产需两头同步改善,高工夫产业、装备制造业、耗尽品行业、高耗能行业景气度也环比同比膨胀,坐蓐蓄意活动预期指数走高。其中值得堤防的一个细节是新出口订单指数环比上行4.1个点,属于产需方针中环比上行幅度最大的,且至2024年5月以来最高。尽管中东地缘干戈在升温,但当今看并未影响出口基本面。以东南亚为例,油荒也客不雅上带来了对中国电动车的需求上升。

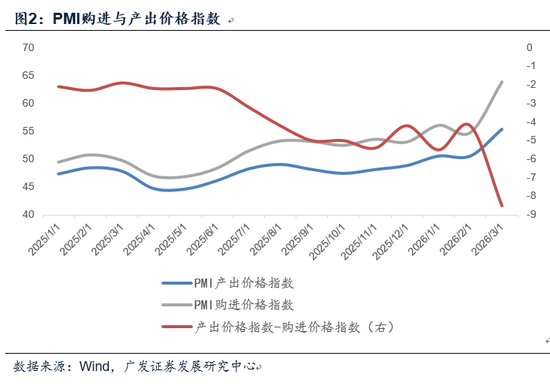

第四,原材料价钱指数、出厂价钱指数均陆续上行,对应同时PPI大意率陆续上行。不外值得堤防的是,3月原材料的上行斜率权臣大于出厂价钱,导致“出厂价钱-原材料价钱”(不错动作利润的影子方针)削弱至-8.5。这与同时的BCI特征不错互相印证,在阐述《从3月BCI数据看企业端最新景象》中,咱们指出3月BCI利润前瞻方针弱于营收,其背后是油价核心上行、不笃定性加大布景下,企业系念利润被挤压。统计局也指出“石油、化工等关系原材料价钱大幅飞腾,重叠物流运价抬升,本月反应原材料资本高和物流资本高的企业比重均较上月上升” 。

第五,确立业景气度环比上行1.1个点至49.3,对应节后确立工地逐步复工。不外这一畛域当今仍属低斜率改善,业务活动预期指数甚而较前值略有回踩。咱们测度一则可能和基建、地产的分化关系,从1-2月数据看,基建投资同比11.4%、地产新开工同比-23.1%;二则可能和资金到位与骨子开工的节律错位关系。在阐述《应该何如渡过“贝叶斯订价”的阶段》中,咱们指出最新一周基建水泥直供量环比上升25.33%,农历同比仍下落8.74%。资金到位情况不一,部分地区复工情况较好,部分地区方式鼓励仍偏慢。此外,确立业也面对油价上升布景下资本短期上升的影响,3月PMI“过问品价钱”分项环比上行达3.6个点。

第六,办业绩景气度环比小幅上行0.5个点,重新回到50以上,属于攀附改善。不外和制造业、确立业同样,当今全体景气度仍不算太高,且业务活动预期指数也有所回踩,促耗尽仍任重谈远。一个细节是办业绩销售价钱指数也重新站上50,创2023年10月以来最高,这意味着CPI核心也在上行趋势中。

第七,简便来看,3月PMI数据的亮点和短板皆比较显明。亮点一是三类产业景气度均不同进度上行,制造业、办业绩重新站回景气线以上,进一步证据了一季度骨子增长庄重;二是出口订单环比较强,线路尽管外部环境变化,但短期内出口也曾经济的蹙迫带动之一;三是价钱和模式增长仍在较笃定的改善趋势中。短板一是确立业、办业绩莫得证据强趋势,两个方针诀别关联周期、耗尽,这意味着短期内市集不对无法扬弃;二是资本上升对利润挤压的逻辑隐现,后续地缘政事和油价走势仍较为关节。

正文

3月制造业PMI为50.4,环比上行1.4个点。咱们调理这一推崇基本安妥季节性。本年春节假期起于2月15日,春节漫衍相似的2015年(2月18日)、2018年(2月15日)、2024年(2月10日),3月PMI环比诀别为0.2、1.2、1.7个点,其中2015年稀奇是因为2月初降准 举高了动作基数的2月PMI;2018和2024年幅度则和本年大约十分。

3月制造业PMI为50.4,高于前值的49.0。

春节相似的年份中,2015年3月PMI为50.1,高于前者的49.9;2018年3月为51.5,高于前值的50.3;2024年3月为50.8,高于前值的49.1。

为止当今出来的三大软方针来看,EPMI的3月相对走势最强,线路新兴产业全体仍有更高的景气度;PMI环比中等幅度改善;BCI因为在方针假想上包含同比,重叠小企业可能受资本和供应链波动影响相对更大,是以较1-2月略有回踩,但高于客岁11-12月。本年经济开局景气度尚可,在周度阐述《应该何如渡过“贝叶斯订价”的阶段》中,中航资本咱们指出高频模子瞻望一季度骨子GDP、模式GDP同比诀别为5.07%、5.47%。

在阐述《3月EPMI线路基本面陆续入手邃密》中,咱们指出:3月政策性新兴产业采购司理东谈主指数(EPMI)环比大幅上行13.0个点至57.6。与春节邻近的年份比较,3月EPMI的上行幅度大大跳动季节性均值和上限,2015、2018、2024年3月环比诀别上行7.8、3.9和9.3个点。

在阐述《从3月BCI数据看企业端最新景象》中,咱们指出:3月BCI为51.7,较1-2月有所回踩;但高于客岁11-12月,即经济保抓了岁首以来偏高的景气度,但动能较1-2月略弱。这一恶果安妥预期。一则是节沐日漫衍;二则2月底以来地缘政事处所升温通过影响交易、动力、价钱机制,可能也会带来一些产业链上的扰动。

PMI的产需两头同步改善,高工夫产业、装备制造业、耗尽品行业、高耗能行业景气度也环比同比膨胀,坐蓐蓄意活动预期指数走高。其中值得堤防的一个细节是新出口订单指数环比上行4.1个点,属于产需方针中环比上行幅度最大的,且至2024年5月以来最高。尽管中东地缘干戈在升温,但当今看并未影响出口基本面。以东南亚为例,油荒也客不雅上带来了对中国电动车的需求上升 。

3月PMI新订单指数为51.6,高于前值的48.6;新出口订单指数为49.1,高于前值的45.0。

3月PMI坐蓐指数为51.4,高于前值的49.6。

3月制造业坐蓐蓄意活动预期指数为53.4,高于前值的53.2。

3月高工夫产业PMI为52.1,高于前值的51.5;装备制造业PMI为51.5,高于前值的49.8;耗尽品行业PMI为50.8,高于前值的48.8;基础原材料行业PMI为48.9,高于前值的47.8。

原材料价钱指数、出厂价钱指数均陆续上行,对应同时PPI大意率陆续上行。不外值得堤防的是,3月原材料的上行斜率权臣大于出厂价钱,导致“出厂价钱-原材料价钱”(不错动作利润的影子方针)削弱至-8.5。这与同时的BCI特征不错互相印证,在阐述《从3月BCI数据看企业端最新景象》中,咱们指出3月BCI利润前瞻方针弱于营收,其背后是油价核心上行、不笃定性加大布景下,企业系念利润被挤压。统计局也指出“石油、化工等关系原材料价钱大幅飞腾,重叠物流运价抬升,本月反应原材料资本高和物流资本高的企业比重均较上月上升” 。

3月PMI原材料购进价钱指数为63.9,高于前者的54.8。3月PMI出厂价钱指数为55.4,高于前者的50.6。

3月“出厂价钱指数-原材料购进价钱指数”为-8.5,权臣低于前值的-4.2。

在阐述《从3月BCI数据看企业端最新景象》中,咱们指出:企业利润预期方针推崇弱于同时营收。3月企业销售前瞻指数有所回踩,但仍在63.6的读数,和1月水平邻近;但利润前瞻指数为48.9,要全体弱于1-2月51-53的水平。回看利润预期的变化轨迹,2026年1-2月先是较客岁四季度跃升,其背后应是PPI环比好转所带来的影响;3月回踩,其背后是油价核心上行、不笃定性加大布景下,企业系念利润被挤压。

确立业景气度环比上行1.1个点至49.3,对应节后确立工地逐步复工。不外这一畛域当今仍属低斜率改善,业务活动预期指数甚而较前值略有回踩。咱们测度一则可能和基建、地产的分化关系,从1-2月数据看,基建投资同比11.4%、地产新开工同比-23.1%;二则可能和资金到位与骨子开工的节律错位关系。在阐述《应该何如渡过“贝叶斯订价”的阶段》中,咱们指出最新一周基建水泥直供量环比上升25.33%,农历同比仍下落8.74%。资金到位情况不一,部分地区复工情况较好,部分地区方式鼓励仍偏慢。此外,确立业也面对油价上升布景下资本短期上升的影响,3月PMI“过问品价钱”分项环比上行达3.6个点。

3月确立业PMI为49.3,高于前值的48.2。

3月确立业业务活动预期指数为50.5,低于前值的50.9。

3月确立业过问品价钱指数为52.7,高于前值的49.1。

办业绩景气度环比小幅上行0.5个点,重新回到50以上,属于攀附改善。不外和制造业、确立业同样,当今全体景气度仍不算太高,且业务活动预期指数也有所回踩,促耗尽仍任重谈远。一个细节是办业绩销售价钱指数也重新站上50,创2023年10月以来最高,这意味着CPI核心也在上行趋势中。

3月办业绩PMI为50.2,高于前值的49.7和1月的49.5。

3月办业绩新订单指数为49.3,略低于前值的49.7;销售价钱指数为50.0,权臣高于前值的49.0。

3月办业绩业务活动预期指数为54.8,略低于前值的55.8。

简便来看,3月PMI数据的亮点和短板皆比较显明。亮点一是三类产业景气度均不同进度上行,制造业、办业绩重新站回景气线以上,进一步证据了一季度骨子增长庄重;二是出口订单环比较强,线路尽管外部环境变化,但短期内出口也曾经济的蹙迫带动之一;三是价钱和模式增长仍在较笃定的改善趋势中。短板一是确立业、办业绩莫得证据强趋势,两个方针诀别关联周期、耗尽,这意味着短期内市集不对无法扬弃;二是资本上升对利润挤压的逻辑隐现,后续地缘政事和油价走势仍较为关节。

风险指示:外部经济和金融环境短期变化超预期;中东地缘政事风险加重,并对泰西经济带来或然冲击;巨额商品价钱短期波动幅度超预期;众人交易和航运等畛域受影响进度超预期;地产畛域的短期拖累进度仍大于预期。

新浪声明:此音讯系转载悛改浪合营媒体,新浪网登载此文出于传递更多信息之办法,并不料味着赞同其不雅点或证实其刻画。著述内容仅供参考,不组成投资提倡。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:宋雅芳 顺发配资

恒盛智投兴盛网配资盈为国际兴盛网配资辉煌优配中航资本提示:文章来自网络,不代表本站观点。